")

O Pix, pagamento instantâneo do Banco Central, revolucionou a forma com que transferimos dinheiro ou pagamos por produtos e serviços. No mercado dos aplicativos de transporte não foi diferente.

No final de janeiro de 2021, adicionamos na nossa plataforma a opção de gestores de aplicativos de transporte habilitarem o pagamento via Pix para os passageiros da empresa.

Essa funcionalidade serve como um levantar de mãos para passageiros que desejam pagar a corrida através do Pix, acharem os motoristas que aceitem receber dessa forma.

No mercado da mobilidade urbana, pagar e receber pelo Pix é um adianto tremendo, pois garante agilidade, segurança e rapidez.

Neste texto, vamos fazer um levantamento da relação entre o pagamento instantâneo do Banco Central do Brasil e o mercado do transporte por aplicativo.

O que é o Pix?

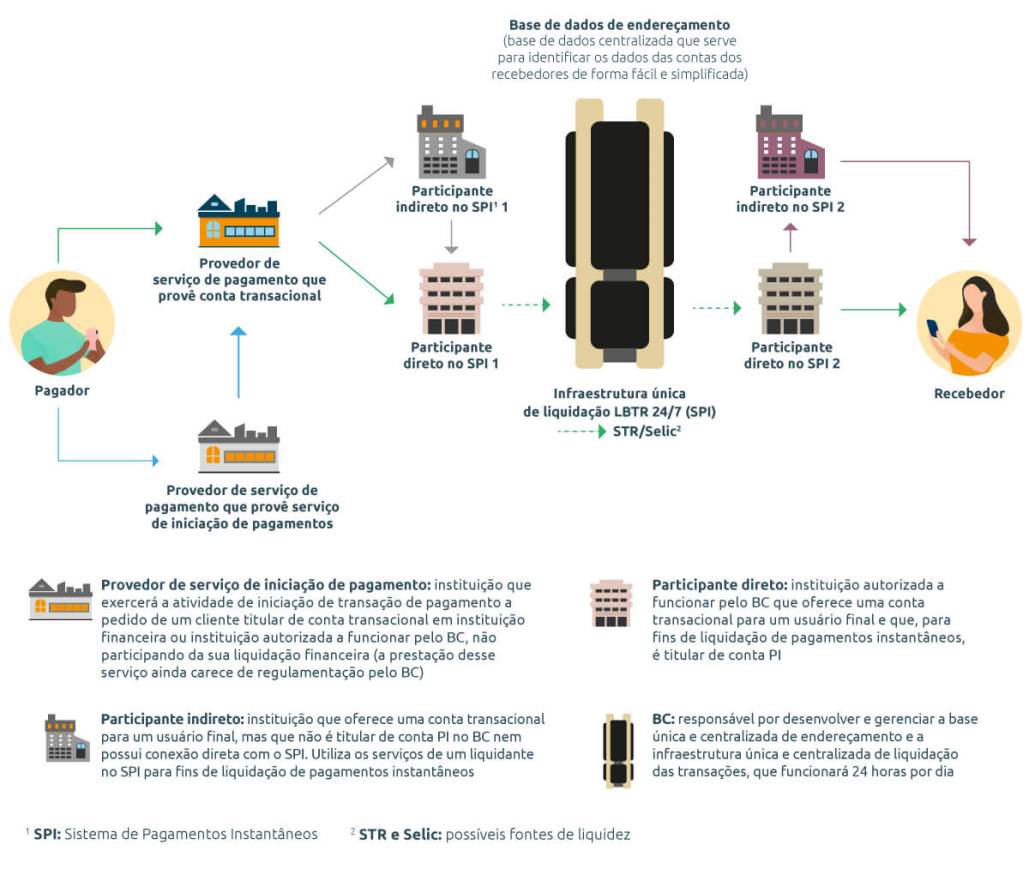

O Pix é o pagamento instantâneo do Banco Central do Brasil. Com ele, é possível pagar e receber dinheiro em até 10 segundos, de qualquer conta e em todos os dias e horas da semana.

O sistema foi anunciado pelo BC em fevereiro de 2020, durante uma coletiva de imprensa na sede do Banco e entrou em vigor em novembro do mesmo ano.

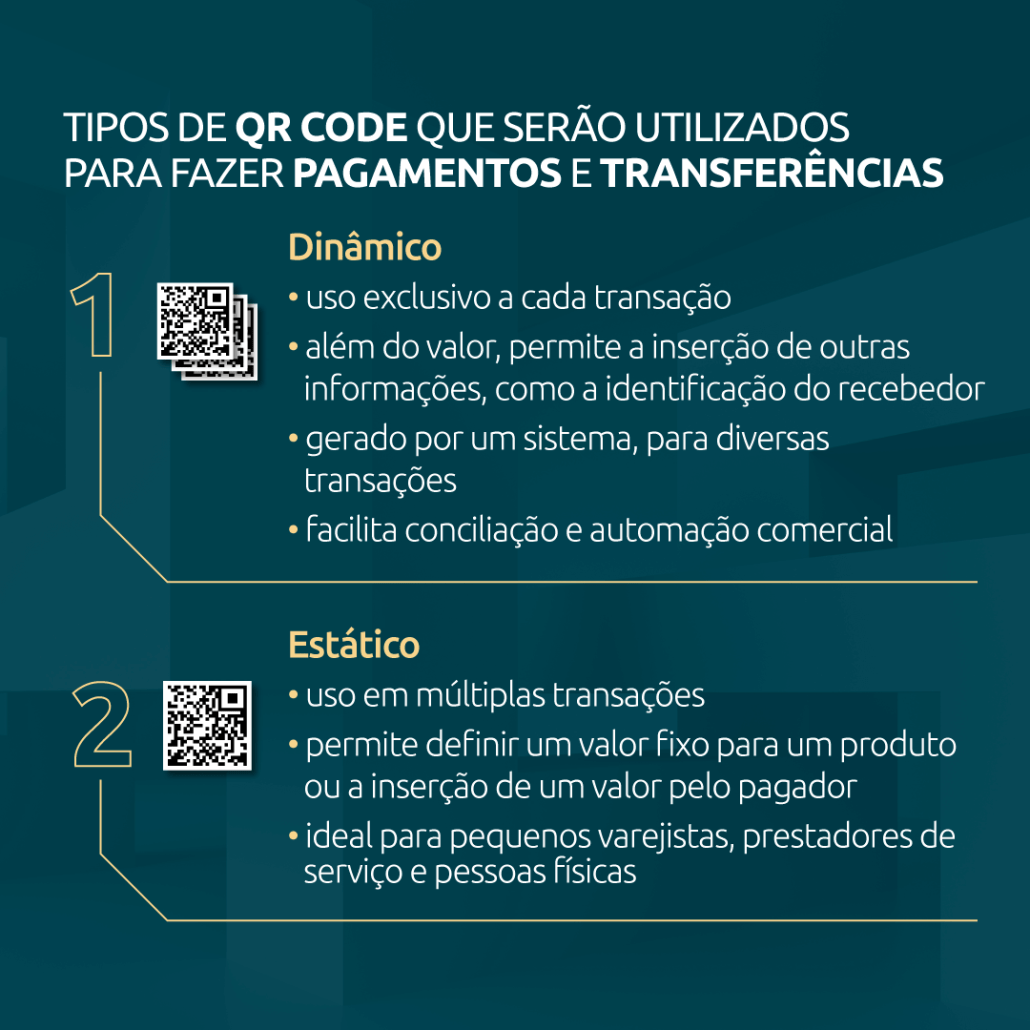

O pagamento via Pix pode ser feito de três formas: QR Code, chave de endereçamento e redirecionamento em sites de compra.

Para receber via QR Code, o motorista pode deixar um modelo colado dentro do seu veículo.

Para que o passageiro realize o pagamento, basta ele apontar o celular para o QR Code, sendo necessário que ele tenha em seu celular um leitor dessa ferramenta.

Esse é o chamado QR Code estático, indicado para pequenos varejistas, prestadores de serviços e pessoas físicas. Nesse modelo, é possível utilizá-lo em múltiplas operações e o motorista pode definir um valor fixo, para gorjetas, por exemplo, ou deixar livre a isenção do valor pelo passageiro.

A outra modalidade de QR Code é o dinâmico. Nela, o motorista deve gerar um novo código a cada transação. É possível gerar o código pelo aplicativo do banco.

O pagamento via chave de endereçamento virou a forma mais tradicional de receber ou transferir o dinheiro via Pix. Com ela, nós criamos uma chave, que pode ser o nosso CPF, e-mail, telefone ou até mesmo uma sequência aleatória.

Por fim, o redirecionamento em sites de compra é utilizado em e-commerces, em que assim que o cliente informa que deseja pagar com o Pix, é aberta uma tela com as informações de pagamentos.

Principais características

- Disponibilidade: funcionamento 24 horas nos 365 dias do ano;

- Velocidade: transferências em no máximo 10 segundos;

- Conveniência: sistema intuitivo e disponível em alguns cliques;

- Segurança: informações protegidas pelo BC;

- Ambiente aberto: plataforma disponível para todos e com igualdade de condições de uso;

- Multiplicidade de casos de uso: diversas formas de uso, do pagamento do cafezinho ao imposto;

- Informações agregadas: possibilidade de adicionar dados sobre a transferência, como o motivo da sua realização e a data a que se refere.

Principais benefícios

- Velocidade, preço, segurança e praticidade para quem paga;

- Possibilidade de integração com outros serviços;

- Custo de aceitação menor para quem recebe;

- Disponibilização imediata do dinheiro;

- Automatização e conciliação de pagamentos;

- Facilidade e rapidez para quem recebe, pois dispensa maquininha ou troco;

- Eletronização dos meios de pagamentos;

- Combate a lavagem de dinheiro e o financiamento do terrorismo;

- Redução de uso de cédulas;

- Maior competição entre prestadores de serviços de pagamentos;

- Facilita a entrada de novos negócios;

- Aumenta a inclusão financeira.

O Pix na mobilidade urbana

Você sabia que o Brasil é um dos únicos países no mundo em que a Uber aceita o pagamento via dinheiro físico?

Ou que até há muito pouco tempo, 70% das corridas da 99 eram pagas dessa forma?

Apesar dos avanços no nosso sistema bancário, muitos brasileiros ainda não são bancarizados e mesmo os que já são, preferem utilizar o dinheiro físico como forma de pagamento de serviços como o transporte por aplicativo.

Segundo Bernardo Carneiro, um dos empreendedores da Stone, o pagamento exclusivamente no cartão de crédito acaba excluindo uma parcela da sociedade. Em uma entrevista para o Blog da Machine, ele explicou que a dinâmica da vida financeira dos brasileiros começa quando a pessoa consegue seu primeiro emprego. Ela então precisa abrir uma conta e ganha um cartão de débito. “(…) só o fato de você não aceitar pagamento no débito, de forma online, já exclui uma parcela da população”.

Por isso, muitos dos grandes aplicativos quando iniciaram sua operação no Brasil, tinham a opção de pagamento na maquininha, algo que até hoje os apps regionais que usam a tecnologia da Machine têm.

No entanto, para as grandes multinacionais, até a opção de cartão físico não difundia em certas classes da população. Assim, a Uber decidiu começar a aceitar o dinheiro físico.

Porém, os riscos desse tipo de operação são iminentes, como apontou a própria Uber em documento de sua abertura de capital. “Em certas jurisdições, como no Brasil, foram relatados sérios incidentes de segurança que resultaram em roubos e ataques violentos ou fatais a motoristas durante o uso de nossa plataforma. Se não formos capazes de tratar adequadamente qualquer uma dessas questões, podemos sofrer danos significativos à nossa reputação, o que pode impactar adversamente nossos negócios”.

Para Bernardo, as empresas de mobilidade urbana devem aceitar a maior variedade possível de formas de pagamento, tal como e-commerces. “No final, diminuir a circulação de dinheiro físico é um benefício para sociedade. Afinal, o papel-moeda é caro e, em tempos de pandemia, não é nada recomendável fazer essa troca de dinheiro. Isso sem falar da insegurança para o motorista, que acaba tendo que fazer esse ‘papel de caixa eletrônico’ e circular com o dinheiro em mãos”.

Mas afinal, como essas empresas estão lidando com o Pix?

Uber

A Uber foi uma das primeiras empresas do setor a trabalhar com o Pix.

No entanto, ele não é uma forma de pagamento direta do aplicativo, ou seja, muitos motoristas recebem dessa maneira “informalmente”, quando o passageiro coloca para pagar em dinheiro e no final do corrida informa que vai pagar com o Pix.

Porém, ele pode ser usado na Uber para fazer recarga no Uber Cash, que é o crédito pré-pago para passageiros do aplicativo.

99

Em relação às formas de pagamento, a 99 inovou ao criar a sua própria carteira digital, a 99Pay.

Desde seu lançamento, em agosto de 2020, a empresa já pretendia integrar o sistema com o Pix.

Em meados de julho de 2021 a empresa anunciou que passaria a aceitar o Pix no pagamento das viagens.

O modelos, ainda experimental, começou nas cidades de Maringá, Santos, Brasília, Limeira, Bauru, Piracicaba, Ponta Grossa e Cuiabá. O dinheiro transferido não vai direto para a conta do motoristas, mas primeiro para a 99, que depois realiza o repasse.

Segundo Maurício Orsolini Filho, diretor de pagamentos da 99, em nota para a EXAME, “o recurso permite que o usuário faça transações financeiras em uma plataforma amigável e, ao mesmo tempo, oferece ao motorista parceiro mais uma forma rápida de recebimento ainda dentro da nossa plataforma, tudo isso sem ter que pagar taxas de transferências bancárias”.

O Pix também passou a fazer parte da carteira digital.

Machine

Aqui na Machine, habilitamos no final de janeiro a opção dos aplicativos de transporte que usam a nossa tecnologia aceitarem o pagamento via Pix.

Ao habilitar essa forma de pagamento, as corridas são enviadas para os motoristas que informaram aceitar receber pelo Pix. Assim, quando a corrida é encerrada, basta o motorista informar sua chave ou QR Code para o passageiro e ele realiza a transação.

Dessa forma, o dinheiro vai diretamente para o bolso dos motoristas.

Pix para empresas

Além do cadastro de pessoas físicas, o Pix permite que empresas se cadastrem para realizar suas vendas e pagamentos pelo sistema.

No entanto, ao contrário do uso para PFs, o Banco Central não obriga que as instituições não cobrem taxa pelo uso do pagamento instantâneo.

Porém, para atrair clientes, muitos bancos digitais como o Nubank, oferecem Pix gratuito.

O processo para o cadastro é bem simples:

- Você define em qual conta e instituição deseja realizar as transações;

- Através do acesso virtual a conta, que pode ser feito pelo aplicativo de celular do banco ou no site, você seleciona a seção correspondente ao Pix;

- Defina o método de recebimento pelo Pix: chave Pix (CNPJ, e-mail, telefone celular ou chave aleatória) ou por QR Code (estático ou dinâmico);

- Em alguns casos pode ser necessária uma validação da criação, que deve ser feita em caixa eletrônico.

Dessa forma, o Pix pode ser uma excelente solução para as empresas de mobilidade urbana realizarem o repasse para os motoristas e também receberem as tarifas de corridas faturadas por empresas parceiras.

13.33.29_861b1ae8")