O Pix é o pagamento instantâneo do Banco Central do Brasil e que realiza uma transferência em no máximo 10 segundos.

Publicado em 15 de Julho de 2020 – Atualizado em 17 de Dezembro de 2021

Em 19 de Fevereiro de 2020, o Banco Central do Brasil anunciou durante coletiva de imprensa em Brasília o lançamento do Pix, o pagamento instantâneo que prometia revolucionar o sistema de transferências e pagamentos no país.

Na prática, o Pix marcou o início do fim de alguns velhos conhecidos como TED, DOC e boleto bancário. Isso, porque além da velocidade em que a operação é realizada e sua disponibilidade – ele funciona 24 horas por dia, nos sete dias da semana, incluindo feriados – as taxas são bem menores.

Ah, e os principais bancos do país oferecem o serviço. Afinal, o Banco Central regulamentou que todas as instituições financeiras que possuam mais de 500 mil contas devem disponibilizar o Pix.

Você ainda está em dúvida sobre o que exatamente é esse serviço e como ele pode afetar diretamente a sua vida?

Então, preparamos um conteúdo completo para você entender cada passo sobre o pagamento instantâneo do Banco Central do Brasil.

Antes de mais nada, o que é pagamento instantâneo?

Pagamento instantâneo são transferências em que o dinheiro cai na conta imediatamente após seu envio.

De forma mais técnica, o Banco Central explica que são “transferências monetárias eletrônicas na qual a transmissão da ordem de pagamento e a disponibilidade de fundos para o usuário recebedor ocorre em tempo real”.

Mas, na prática, o que temos é um modelo em que não precisamos esperar o boleto compensar ou um horário de funcionamento de TED e DOC. Isso porque o dinheiro sai de uma conta diretamente para outra, sem nenhum tipo de intermediário e nas 24 horas dos 365 dias do ano.

E o que é o Pix?

O Pix é o pagamento instantâneo do Banco Central do Brasil, que promete realiza uma transferência em no máximo 10 segundos.

Anunciado em fevereiro de 2020, ele foi implementado em novembro do mesmo ano. É o resultado de anos de trabalho da instituição, que há tempos se debruça sobre o tema, como veremos mais à frente.

Segundo o ex-diretor de Organização de Sistema Financeiro e Resolução do Banco Central, João Manoel Pinho de Mello, o Pix, além de facilitar as transações monetárias, chegou para incluir mais pessoas no sistema financeiro e baratear os custos da operação.

Por isso, ele está intimamente ligado com a chamada Agenda BC#, uma pauta de trabalhos realizados pelo BC com o objetivo de implementar evoluções tecnológicas no mercado financeiro.

No portal da agenda, a instituição explica que ela é realizada por meio de quatro pilares:

- Inclusão;

- Competitividade;

- Transparência;

- Educação.

Durante a coletiva de lançamento, Pinho de Mello explicou que o Pix está diretamente ligado com os pilares da inclusão e da competitividade, justamente por algumas características do sistema.

Como funciona o pagamento por Pix?

À princípio, o pagamento por Pix poderá ser feito de três formas:

- QR Code (estático e dinâmico);

- Chave de endereçamento;

- Redirecionamento em sites de compra.

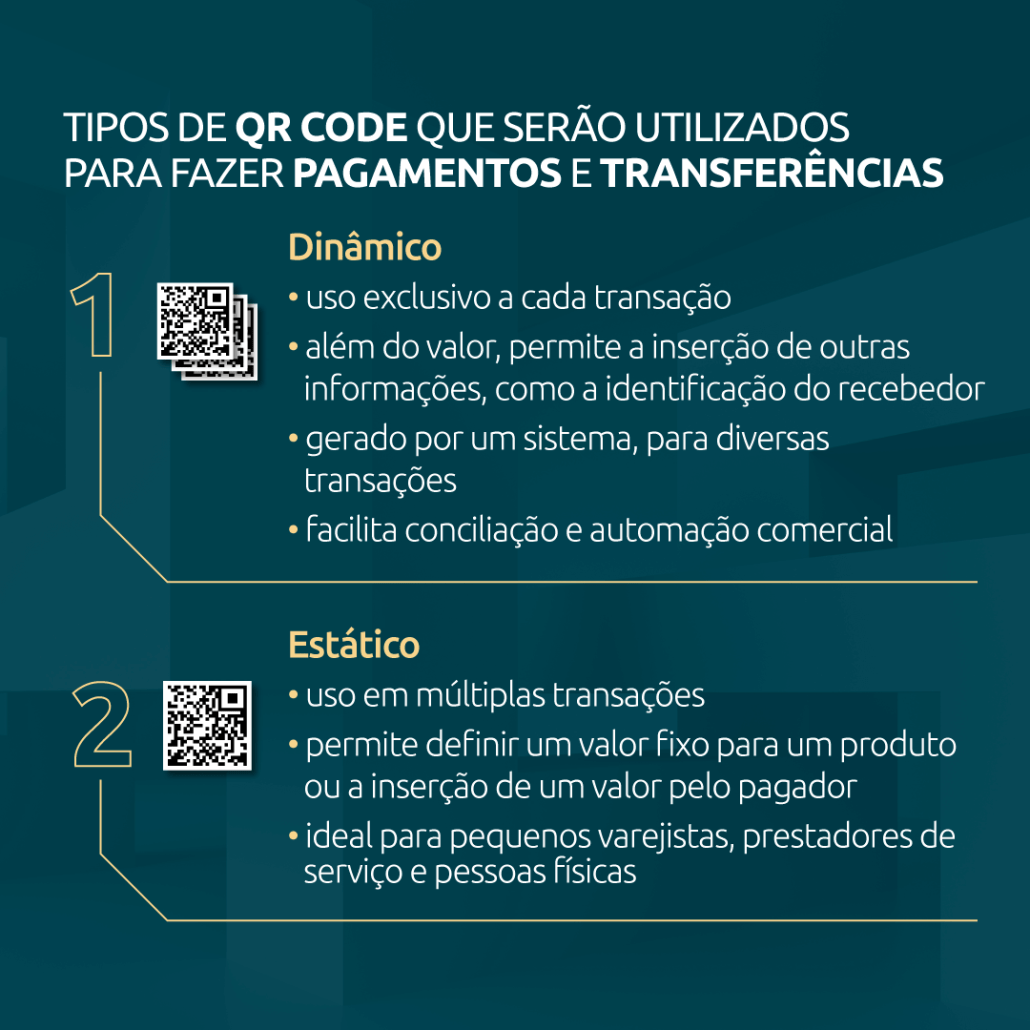

QR Code

Há dois modelos de QR Code que são usados nos pagamentos via Pix: estático e dinâmico.

O estático é o modelo em que o receptor pode reutilizar o mesmo QR Code em várias vendas.

Nesse caso, o estabelecimento imprime o QR Code e deixa colado em sua loja ou barraquinha, por exemplo. Ele pode deixar pré-programado um valor ou em aberto, para alterar de acordo com a compra.

Por exemplo, o dono de uma barraca de churros pode colar o QR Code em sua barraca e, ao fazer uma venda, basta o comprador realizar a leitura através do seu celular e confirmar a transferência.

O dinâmico é o modelo em que um novo QR Code é gerado a cada compra. Dessa forma, estabelecimentos com uma grande variedade de produtos, como supermercados, irão produzir um novo código a cada venda. Os passos seguintes são os mesmo, comprador pega seu celular e realiza a leitura do código.

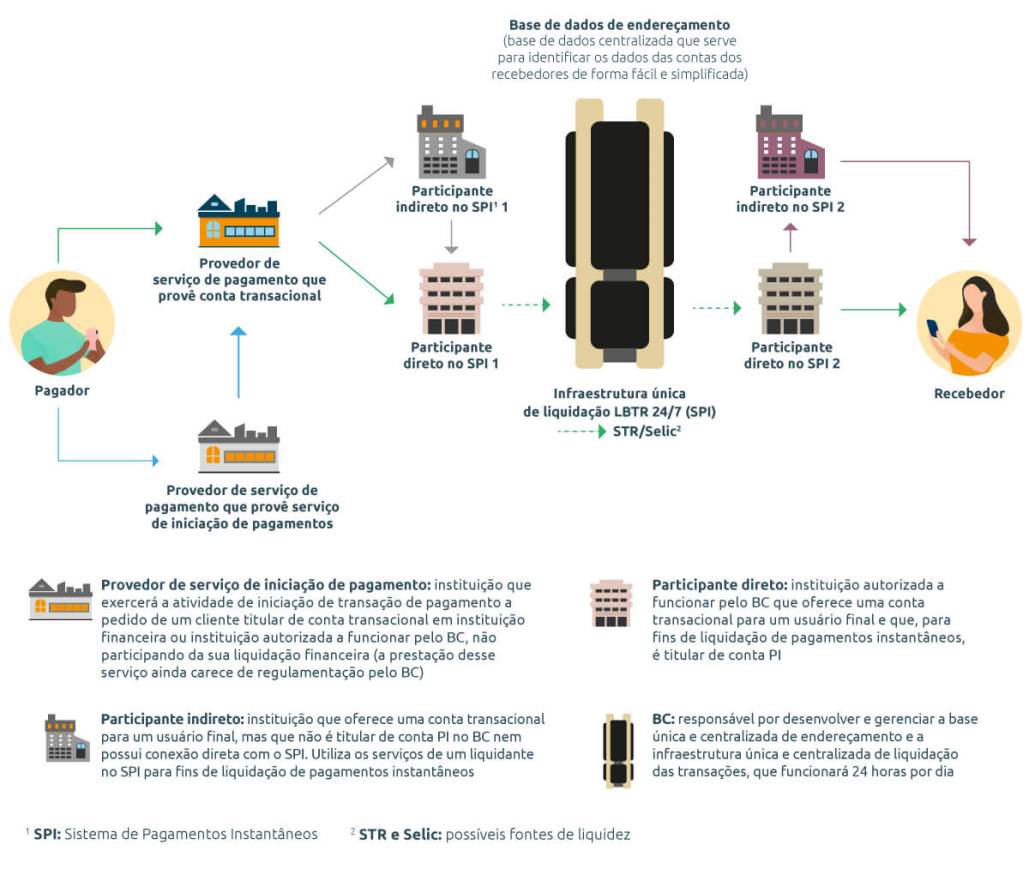

Chave de endereçamento

A chave de endereçamento é a modalidade de pagamento via Pix em que a transação é realizada através da inserção de um dado da pessoa que recebe o dinheiro. Poderá ser o número do celular, e-mail ou CPF. Basta apenas uma dessas informações.

Com esse dado, a plataforma cruza as informações e retorna ao pagador, que confirma se é de fato a pessoa ou empresa a quem ele quer transferir.

Com isso confirmado, basta adicionar o valor, senha do banco e dar o ok na transferência.

Tudo é feito dentro do aplicativo da instituição financeira, da mesma forma que fazemos com TED e DOC.

Redirecionamento em sites de compra

As transações via Pix também podem ser feitas via links inseridos em e-commerces, por exemplo.

Assim, da mesma forma que, ao realizar uma compra online, temos as opções de pagamentos no boleto ou cartão, teremos a opção de pagar via Pix. Ao clicar nesta opção, será aberta uma tela com as informações de pagamentos.

No iFood, por exemplo, já é possível pagar a refeição através do Pix.

As principais características do Pix

Enumerar as principais características do Pix só deixa mais evidente a importância desse sistema e o porquê dele revolucionar tudo que conhecíamos até então sobre transferências.

- Disponibilidade: funcionamento 24 horas nos 365 dias do ano;

- Velocidade: transferências em no máximo 10 segundos;

- Conveniência: sistema intuitivo e disponível em alguns cliques;

- Segurança: informações protegidas pelo BC;

- Ambiente aberto: plataforma disponível para todos e com igualdade de condições de uso;

- Multiplicidade de casos de uso: diversas formas de uso, do pagamento do cafezinho ao imposto;

- Informações agregadas: possibilidade de adicionar dados sobre a transferência, como o motivo da sua realização e a data a que se refere.

Em que situações os pagamentos instantâneos via Pix podem ser utilizados?

Nas mais diversas situações, entre elas:

- Transferências rotineiras de pessoa para pessoa;

- Pagamentos de pessoas para estabelecimento comercial;

- De estabelecimentos para outros estabelecimentos ou fornecedores;

- Pagamentos de taxas e impostos;

- Pagamentos de salários e benefícios sociais.

Quais são os principais benefícios do pagamento via Pix?

O pagamento instantâneo via Pix oferece benefícios para ambos os lados. Tanto para quem transfere quanto para quem recebe o dinheiro.

Além disso, oferece benefícios para toda a sociedade brasileira, já que facilita o rastreio de atividades ilegais e diminui o uso de cédulas, que além de custosas, trazem malefícios tanto para a segurança, quanto para a saúde pública.

Entre os benefícios apontado pelo BC estão:

- Velocidade, preço, segurança e praticidade para quem paga;

- Possibilidade de integração com outros serviços;

- Custo de aceitação menor para quem recebe;

- Disponibilização imediata do dinheiro;

- Automatização e conciliação de pagamentos;

- Facilidade e rapidez para quem recebe, pois dispensa maquininha ou troco;

- Eletronização dos meios de pagamentos;

- Controle de lavagem de dinheiro e financiamento de terrorismo;

- Redução de uso de cédulas;

- Maior competição entre prestadores de serviços de pagamentos;

- Facilita a entrada de novos negócios;

- Aumenta a inclusão financeira.

Quanto custa uma transação via Pix?

O Banco Central anunciou que as transações via Pix serão gratuitas para pessoas físicas.

Já as pessoas jurídicas, ou seja, as empresas, pagarão R$ 0,01 a cada dez transações realizadas.

Quais instituições vão oferecer o Pix?

Segundo a Circular nº 3.985 do Banco Central, que estabeleceu os critérios e modalidades de participação no Pix, todas as instituições financeiras de pagamento com mais de 500 mil contas de clientes ativos, devem oferecer o pagamento via Pix.

Essas contas podem ser:

- Contas de depósito à vista;

- Depósito de poupança;

- Contas de pagamento pré-pagas.

No entanto, toda instituição financeira ou de pagamento que desejar participar da plataforma, poderá assim fazer voluntariamente. Incluindo aquelas que ainda não atingiram o limite para requerer autorização de funcionamento.

Como as instituições financeiras irão aderir ao Pix?

O processo de adesão ao Pix é feito através do Banco Central, regulamentando pelas circulares da instituição de números 4006/2020, 4022/2020, 4.055/2020 e 4.056/2020.

Há duas etapas nesse processo:

- Cadastral: preenchimento do formulário (aqui) e envio de informações cadastrais da instituição para o e-mail [email protected]. Para as instituições ainda não reguladas pelo BC, será necessário também envio de declaração, que ateste capacidade técnica, operacional e capital mínimo, além de contrato firmado, devendo ser enviado através do Protocolo Digital.

- Homologatória: fase do cumprimento dos planos de teste e avaliação de aderência aos requisitos mínimos. Teve início em 1º de junho de 2020.

Para saber se a sua instituição financeira está em processo de adesão ao Pix, clique aqui.

O Pix é um aplicativo?

Não, o Pix é a plataforma do Banco Central que permitirá os pagamentos instantâneos.

O contato das pessoas com ele é feito através dos aplicativos das instituições financeiras.

Assim, da mesma forma que ao abrir o app do nosso banco, conseguimos selecionar a opção de fazer um TED, conseguimos fazer um Pix.

Como surgiu o Pix?

O Pix surgiu devido a crescente demanda por um sistema de pagamento instantâneo. Assim, desde 2013, com a publicação do Relatório de Vigilância do Sistema de Pagamentos Brasileiro 2013, o BC incentiva o desenvolvimento desse tipo de operação.

No entanto, foi em 2018 que a instituição decidiu tomar a frente do processo, com a instauração de um grupo de trabalho destinado à implementação dessa tecnologia.

Assim, esse grupo, denominado GT Pagamentos Instantâneo, reuniu especialistas tanto da instituição quanto do mercado, e no dia 21 de dezembro de 2018 chegaram a um documento com os requisitos fundamentais para o ecossistema de pagamentos instantâneos brasileiro.

A criação da marca

A marca Pix foi baseada em três subconceitos:

- Tecnologia;

- Transação;

- Pixel.

Para o BC, as barreiras da tecnologia são empurradas todos os dias e inevitavelmente vão romper as fronteiras do sistema financeiro. Dessa forma, eles capturaram essa ideia e traduziram na imagem de um chip.

“Hoje a tecnologia permite a comunicação p2p (pessoa para pessoa) de maneira instantânea em apps tipo WhatsApp. Do ponto de vista tecnológico, não há nenhum motivo para não fazermos a comunicação bolso para bolso”.

Assim, para simbolizar esse tipo de transação, eles representaram por meio de um circuito de chip, que vão em caminhos opostos, encontram-se na metade e depois retornam ao rumo original.

Por fim, o conceito do Pixel, menor unidade da imagem, buscou representar a solidez do sistema.

Sobrepondo as imagens das setas, representando as transações, e o losango, representando o Pixel, chegou-se à identidade visual do Pix.

Em relação ao nome, o objetivo foi encontrar algo sonoro e fácil de usar, permitindo que se torne algo facilmente difundido na população.

Principais números da operação no Brasil

O Banco Central divulga mensalmente no site Estatísticas do Pix, uma série de dados sobre a operação do pagamento instantâneo no Brasil.

Até novembro, o país contava com mais de 364 milhões de chaves cadastradas.

Entre as chaves tradicionais, a mais utilizada é o número do CPF.

Um outro dado interessante é que só no mês novembro, foram realizadas mais de 1,2 bilhão de transações via Pix, movimentando mais de R$ 623 bilhões.

A maior parte dessas transações são realizadas de pessoa para pessoa (71%), a chamada transação P2P. Em seguida, aparece as transações de pessoas para empresas (17%).

Apesar de 73% das transações serem de pessoa para pessoa e 17% de pessoa para empresa, o percentual do dinheiro movimentado é bem parecido entre esses dois grupos.

As transações de pessoa para pessoa movimentaram mais de R$ 217 bilhões, 40% do total, enquanto de pessoa para empresa movimentou cerca de R$ 193 bilhões, 36% do total.

Novidades do Pix

No dia 26 de novembro de 2021, o Banco Central liberou duas funcionalidades novas no sistema do pagamento instantâneo: Pix Saque e Pix Troco.

No Pix Saque, o usuário consegue sacar dinheiro diretamente com um estabelecimento comercial que utiliza o Pix. Para isso, ele deve fazer a transferência para o estabelecimento, seja a partir de um QR Code, chave padrão ou do próprio aplicativo do local e, em seguida, a loja repassa o valor integralmente em dinheiro físico para o cliente.

O Pix Troco funciona de forma parecida, mas nele, após o cliente fazer uma compra no estabelecimento, ele deve transferir um valor um pouco maior para o local, que devolve a diferença em espécie.

Em ambos os casos, o limite máximos das transações é de R$ 500 durante o dia e de R$ 100 à noite, entre 20h e 6h. Os estabelecimentos podem ter autonomia para ofertarem limites menores, caso considerem mais adequado e seguro.

Cada cliente pode fazer até 8 operações gratuitas. Já o estabelecimento que oferecer o serviço vai receber uma tarifa que pode variar de R$ 0,25 a R$ 0,95 por transação, pago pela instituição financeira que o cliente fizer a transferência.

Sem previsão para entrar em vigor, o Pix também deverá contar com as opções de transferência internacional e sem internet.

Novas medidas de segurança

No aniversário de 1 ano do Pix, o Banco Central estipulou algumas medidas de segurança para evitar golpes utilizando a tecnologia. São elas:

- Bloqueio preventivo em caso de suspeita de fraude;

- Notificações obrigatórias das transações rejeitas;

- Devolução dos valores pela instituições recebedoras em caso de fraude ou falha no sistema;

- Limite de R$1 mil nas transações entre 20h e 6h.