Aplicativos de mobilidade urbana se unem em parcerias estratégicas com bancos digitais.

Nos últimos anos, o mercado financeiro passou por uma verdadeira revolução digital no Brasil, impulsionada pelo avanço das tecnologias e a crescente demanda por serviços financeiros mais acessíveis e práticos.

Nesse cenário, os aplicativos de transporte enxergam nessas mudanças mais possibilidades para expandir suas operações para além da mobilidade, mergulhando no mercado de fintechs e oferecendo uma variedade de serviços financeiros aos seus usuários.

Com novas maneiras de se pensar em bancos e fugindo do tradicional, novas funcionalidades surgem em diferentes contextos. A seguir, exploramos como essa tendência está moldando o futuro do setor, os desafios enfrentados e as perspectivas de crescimento.

Uber Conta

Em 2021, a Uber criou sua própria conta digital para atender os motoristas cadastrados, a Uber Conta. A plataforma foi criada e operacionalizada pelo Banco Digio e permite que os parceiros do aplicativo no Brasil tenham acesso a vantagens exclusivas, como receber seus repasses instantaneamente ao final de cada viagem ou entrega.

Além disso, a parceria oferece diversos pacotes que variam conforme o nível do titular no Uber Pro, o programa de fidelidade da Uber destinado a motoristas e entregadores parceiros. Os trabalhadores ainda podem sacar dinheiro de graça em todos os caixas eletrônicos da rede Banco24Horas no país, dependendo do número de saques gratuitos, que varia de acordo com o nível do titular no Uber Pro.

Em seu site, a Uber explica: “Enquanto estiver na Uber Conta, o saldo dos motoristas e entregadores parceiros vai ser aplicado automaticamente e render pelo menos 100% do CDI, o que é mais do que a poupança. Os dividendos vão poder ser resgatados diariamente”.

E, por fim, também oferece cashback em varejistas, nos quais os motoristas poderão ter acesso ao retorno em lojas como Netshoes, Decolar, Submarino, Dafiti, Natura, Lojas Americanas e Sephora.

inDrive: projeções e futuro

Este ano, no México, foi lançado o inDrive Money, modelo de negócio que oferece empréstimos para motoristas de aplicativo. Segundo a empresa, o produto teve um grande sucesso desde seu lançamento e, por este motivo, a inDrive planeja testá-lo também no Brasil ainda este ano.

Questionamos a plataforma sobre como enxergam a transformação do mercado de fintechs com a entrada de aplicativos de transporte, que responderam indicando as principais inovações na área: “Os principais motores são as inovações introduzidas pelo Banco Central no PIX e o Open Banking”.

Mas ponderam: “Por outro lado, o acesso a crédito e o custo ainda seguem sendo um problema para a grande maioria dos brasileiros. Acreditamos que as oportunidades em fintech estão relacionadas a facilitar o acesso, baixar o custo e melhorar a experiência do usuário.”

99Pay: Inovação e entrega

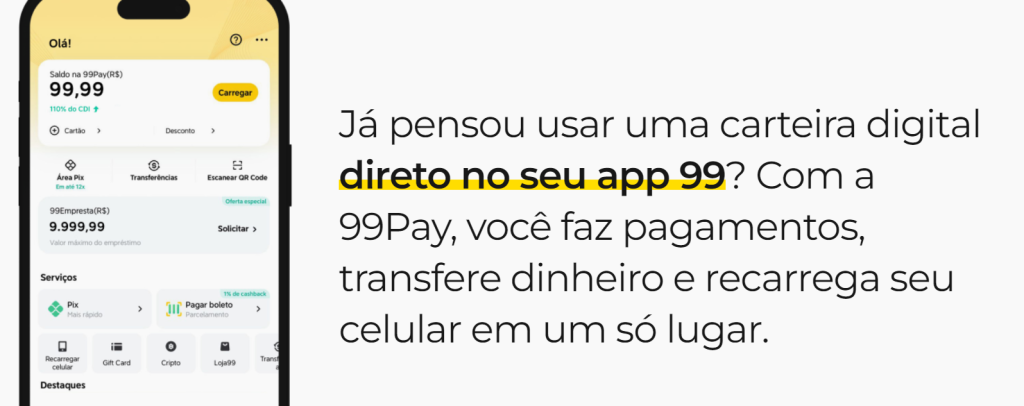

A 99 investe em serviços financeiros e se lançou no mercado com a 99Pay, que nasceu em 2020, sendo a primeira carteira digital a ser criada por um app de mobilidade: “A missão da empresa é apoiar o público desbancarizado e permitir que essas pessoas tenham acesso a serviços financeiros e experimentem soluções que tornem suas vidas melhores, mais fáceis e com mais conveniência”, revela a empresa.

Para entender melhor as novas formas de se conectar com seus clientes, buscamos a 99:

Como a 99 vê a transformação do mercado de fintechs com a entrada dos aplicativos de transporte?

Por conta do objetivo de ajudar seu público desbancarizado, a empresa reitera: ” 99Pay tem se consolidado como uma das 5 principais carteiras digitais do país, que atualmente conta com 15 milhões de usuários ativos. Em 2024, estamos investindo seis vezes mais em marketing para crescer 30% até o final do ano. Além disso, a 99Pay está disponível para todos os 50 milhões de usuários da 99”.

Para aqueles que utilizam o serviço, a plataforma garante que os motoristas parceiros e passageiros possam realizar e receber pagamentos de forma segura. As corridas podem ser pagas por meio de cadastro de cartão de crédito, PIX e pelo saldo da carteira, possibilitando vantagens. A 99 assegura troco na carteira, pagamento de boletos, recarga de celular, compra de gift cards e criptomoedas, descontos e cashbacks para passageiros e benefícios para os motoristas, com descontos em conveniência.

Quais são as principais funcionalidades da 99Pay e como elas são integradas ao aplicativo de transporte?

“A carteira conta com lucratividade de 110% do CDI (para valores até R$ 5.000,00 em saldo), PIX parcelado, pagamento e parcelamento de boletos, recarga de celular, compra e venda de criptoativos, transações instantâneas, ferramentas de organização financeira e benefícios com cashbacks e descontos”.

Além disso, a 99Pay também oferece o 99Empresta, serviço de empréstimo pessoal e crédito facilitado, que permite aos usuários a possibilidade de obter microcrédito de forma simplificada, com opções de parcelamento de acordo com o perfil dos clientes.

E em mais um lançamento, em 2024, a 99Pay divulgou o “Acelerador de Lucros”, ferramenta de gamificação que potencializa a lucratividade do saldo na carteira e o Buscador de Boletos, que auxilia os usuários a encontrar os boletos pelo CPF e manter os pagamentos em dia.

Stop Club

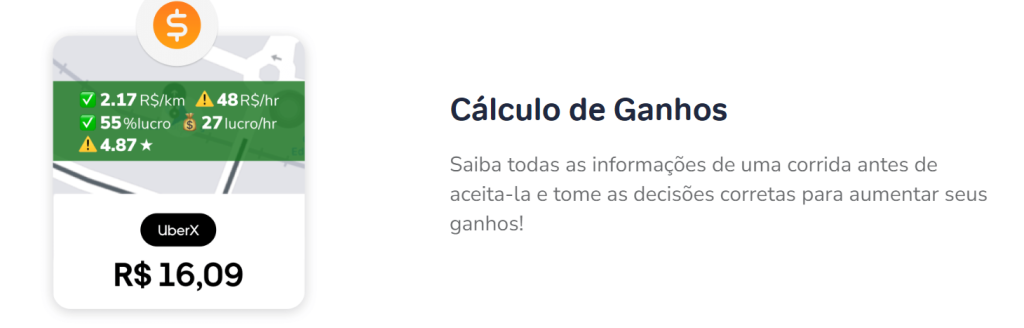

A Stop Club, plataforma que calcula os ganhos estimados dos motoristas de aplicativo, com mais de 700 mil motoristas e entregadores em mais de mil cidades, não ficou por fora das inovações do mercado de mobilidade e criou o Stop Club Conta.

Funcionando como um banco digital, a ferramenta pode ser utilizada com todas as usabilidades de bancos tradicionais. Luiz Gustavo Neves é um dos sócios e idealizadores da plataforma e explicou que a novidade foi pensada na vida de quem trabalha dirigindo pela cidade, como motoristas e entregadores.

“O principal diferencial do Stop Club Conta é que você pode deixar o aplicativo em outro aparelho de celular em casa, se quiser, ou num telefone escondido dentro do carro, no telefone da esposa, do marido, não importa. O aplicativo Stop Club Conta se comunica em tempo real com o app do Stop Club”, explica o gestor.

Além disso, a iniciativa usa o app da plataforma para receber pagamentos em PIX, mas não consegue tirar o dinheiro dali, funcionando como uma conta-cofre. Para utilizar a plataforma, o motorista digita o valor que deseja receber usando o app do Stop Club, gerando um QR Code na tela dele; depois o passageiro lê aquele QR Code, não consegue mexer nem na data, nem no valor, e então ele recebe a confirmação de pagamento na hora e pode verificar seu extrato e transações.

“No app Stop Club, ele não consegue fazer nenhuma transação financeira, como fazer um PIX de saída, pagar um boleto, nada. O dinheiro entra ali e fica seguro, mas não pode ser roubado porque, para isso, ele precisa do app Stop Club Conta, que não é um aplicativo de banco conhecido. Mesmo que esteja no telefone dele, o bandido dificilmente mandará ele abrir o app do Stop Club Conta para raspar a conta”, explica Luiz.

Como surgiu a ideia de entrar no mercado financeiro?

“Nós sempre almejamos esse mercado e pensávamos em atacá-lo no futuro. Mas começamos a perceber que o número de motoristas reclamando de golpes de pagamento via PIX estava crescendo muito. Também observamos uma oportunidade de acelerar esse plano e entregar uma solução diferente, ou melhor, entregar uma solução que ninguém tem, que é o que estamos oferecendo com o Stop Club Conta.”

Luiz conta que suas pesquisas indicam que, quando os motoristas aceitam uma corrida em dinheiro, em 95% dos casos, o passageiro acaba pagando em PIX: “Desenvolvemos essa ferramenta para ajudar a vida financeira dos motoristas e entendê-los como ninguém entende hoje, para no futuro oferecer produtos financeiros diferenciados e ser realmente um divisor de águas na vida financeira dos motoristas”.

Aplicativos regionais inovam e diversificam seus serviços

A Ubiz Car é um aplicativo de transporte regional presente em mais de 60 cidades brasileiras e que expande seu serviço financeiro em uma parceria com o Presença Bank, banco digital.

Como funciona a parceria de vocês com o Banco Digital? O que oferecem?

“A parceria da Ubiz Cred com o Presença Bank é focada em oferecer acesso simplificado ao crédito pessoal e ao empréstimo consignado. Entre os principais benefícios e funcionalidades oriundos desta união, podemos observar a tecnologia avançada, atendimento personalizado e multicanais.”

Alécio Cavalcante é gestor do app e explica sobre as comissões oferecidas para os motoristas: “Motoristas podem gerar renda adicional exibindo um QR Code exclusivo em seus veículos. Quando os passageiros utilizam este QR Code para iniciar uma solicitação de crédito, eles recebem comissões”.

Os motoristas do app ainda têm acesso a uma área de parceiros para gerenciar suas comissões e materiais promocionais. “Essa parceria entre a Ubiz Cred e o Presença Bank visa democratizar o acesso a soluções financeiras, garantindo praticidade, segurança e melhores condições de crédito para todos os envolvidos”, afirma o gestor.

A expansão da Ubiz Car para incluir serviços financeiros digitais através do Ubiz Cred foi motivada por vários fatores estratégicos e de mercado. Primeiramente, a diversificação de receitas se destacou como um fator crucial, permitindo à empresa reduzir a dependência das operações de transporte e gerar novas formas de renda através de comissões e taxas de serviços financeiros.

Além disso, a Ubiz Car aproveitou sua base sólida de clientes, composta por motoristas e passageiros, para oferecer serviços financeiros sem a necessidade de grandes investimentos em aquisição de novos clientes, atendendo a uma crescente demanda por crédito acessível, especialmente entre motoristas de aplicativos que enfrentam dificuldades em instituições tradicionais.

Outro motivador importante foi a melhoria na fidelização de clientes, onde a oferta de serviços financeiros adicionais aumenta a lealdade, tanto de motoristas quanto de passageiros. O aplicativo afirma que a inovação e competitividade proporcionadas pela entrada no mercado de serviços financeiros digitais diferenciam a Ubiz Car da concorrência, atraindo novos clientes e posicionando a empresa como uma provedora de soluções completas.

E, por fim, consideraram que o acesso a dados financeiros permite a criação de produtos personalizados, melhorando a experiência do cliente. O suporte ao ecossistema de mobilidade, alinhamento com tendências de mercado, potencial de crescimento no setor financeiro digital e parcerias estratégicas, como a com o Presença Bank, reforçam ainda mais a decisão da Ubiz Car de expandir suas operações para o setor financeiro digital.

Questionado sobre os desafios dessa integração, Alécio recordou: “Um dos principais foi garantir a segurança e a privacidade dos dados financeiros e pessoais dos usuários, o que exigiu a implementação de protocolos de segurança robustos e conformidade com regulamentos como a Lei Geral de Proteção de Dados Pessoais.

Além disso, a integração tecnológica entre os sistemas financeiros do Presença Bank e a plataforma de transporte da Ubiz Car demandou um trabalho substancial de desenvolvimento e coordenação para assegurar uma comunicação eficiente e segura entre os sistemas, sem interrupções nos serviços.

Outro desafio importante foi a educação e o treinamento dos motoristas para utilizar e promover os novos serviços financeiros, o que envolveu a criação de materiais educativos e workshops. “Construir a confiança dos usuários nos serviços financeiros oferecidos também foi crucial, assim como navegar pelo complexo cenário regulatório e garantir conformidade com as normas financeiras”, diz Alécio.

A criação de uma interface de usuário intuitiva, a gestão eficaz de riscos de crédito, a promoção dos novos serviços, a logística de implementação escalável e o estabelecimento de um suporte ao cliente contínuo e especializado foram outros desafios enfrentados durante o processo de integração.

“Essas tendências estão moldando o futuro dos setores de transporte e fintechs, criando novas oportunidades e desafios. Empresas que conseguirem inovar e se adaptar rapidamente às mudanças terão uma vantagem competitiva, oferecendo soluções mais completas, eficientes e centradas no usuário”.

“Dá mais motivação”: Oferta do serviço e experiência do motorista

Taluana dos Santos é motorista do aplicativo Ubiz Car há três meses e iniciou o trabalho após se desligar de seu emprego CLT. Ela faz parte do time de motoristas que utilizam o QR Code em seus carros e oferecem os serviços financeiros para seus clientes.

Taluana conta que já atendeu muitos casos nos quais os usuários fecharam um serviço durante o tempo da corrida, mas que na maioria dos casos, a página é aberta por curiosidade, e com mais calma e confiança, os negócios são fechados com o Presença Bank.

“Assim que anunciaram a novidade para nós motoristas, e a divulgação começou, recebemos o material, que é o que a gente cola atrás do banco, tanto do motorista quanto do passageiro. Colocamos duas plaquinhas. Essas placas chamam a atenção, e as pessoas sempre perguntam: ‘Nossa, agora a Ubiz Car tem empréstimo?’ Aí explicamos que é uma parceria e sempre ficam muito curiosos”.

A motorista ainda afirma que a bonificação ajuda no faturamento mensal e que consegue guardar esse dinheiro para investir em novos sonhos: “Ajuda no faturamento, porque é um dinheiro extra que entra. E quanto mais a gente oferece, mais ganhamos”.

Os pagamentos são realizados de acordo com as pessoas que clicam no link e fazem algum serviço com o banco, logo o sistema computa e o pagamento cai em algumas horas na conta do motorista: “É no dia, até na mesma hora. Eu sou prova disso, porque eu mesma passei por essa situação, quando usei o meu link para resgatar o FGTS”.

“Dá mais motivação”, Taluana comemora a funcionalidade e explica que tem ajudado em suas contas: “Hoje, eu ganho três vezes mais do que eu ganhava na empresa em que trabalhava. E, além disso, trabalho com pessoas que oferecem um bom suporte e diálogo”.

Presença Bank: A parceria estratégica

O Presença Bank é uma instituição financeira com mais de 20 anos de mercado, que se especializou em soluções de crédito consignado. E oferece produtos como Crédito Consignado do INSS, Crédito Consignado para Servidor Público e Antecipação do FGTS.

O 55Content buscou o banco e conversou com João Guerra, diretor de parcerias e novos negócios, que explicou o interesse da empresa em se unir com o mercado de mobilidade urbana. O executivo revelou que a ideia da parceria surgiu do próprio Presença Bank: “Quando começamos a fomentar esse tipo de nicho de mercado, não se tinha muita ideia de como fazer ou o que fazer”.

Sem saber muito sobre o que esperar e como desenvolver um melhor projeto, João imaginou que o crédito, além da operação própria, deve estar pulverizado em diversos lugares, incluindo os apps de transporte.

A empresa expande suas negociações e parcerias para além da mobilidade: “A mesma filosofia que utilizamos para um aplicativo de transporte, utilizamos nos Correios. Você vai postar uma carta ou uma encomenda, e lá, o fluxo de pessoas pode se interessar por uma linha de crédito. As negociações podem estar em todos os lugares”.

João conta que o plano é pulverizar esse acesso e estar em mais lugares: “A ideia inicial era fazer apenas uma inserção nos carros, colocar QR codes para o próprio cliente poder fazer uma contratação ou derivar para a nossa mesa de operação. Isso acabou tomando uma proporção maior, se tornando um negócio mais robusto dentro da própria aplicação de mobilidade. Eles têm um grande volume de passageiros por mês, que normalmente são tomadores de crédito”.

Ele acredita que a Ubiz Car detém uma alta demanda de público, que corresponde ao seu nicho: “No contexto da mobilidade, nosso interesse era também proporcionar uma renda extra para o motorista sem que ele precisasse fazer nada”.

Segundo ele, a ideia do Presença Bank era auxiliar os motoristas com uma renda extra no final do mês, ajudando a fechar as contas das famílias dos trabalhadores. E, quando questionamos sobre a facilidade da funcionalidade, João explica: “Nossa ideia foi criar um produto que o motorista não precisasse gerenciar. Não queremos sobrecarregá-los, tudo está explicado dentro do aplicativo, com auto- contratação e um botão de suporte ativo”.

Sobre os planos futuros, o especialista acredita que no cenário de parcerias com redes de varejo, vão pulverizar, cada vez mais, o acesso ao maior número de pessoas possível: “Queremos remunerar as pessoas de forma justa, sem onerar, independentemente da profissão delas”, finaliza.

Especialistas receosos?

Gustavo Cruz é estrategista-chefe da RB Investimentos e comenta sobre o processo de fintechzação de empresas não convencionais do mercado. O especialista acredita que as empresas de transporte utilizam as bases de dados que possuem dos próprios motoristas, como quanto eles ganham ao longo do mês, e dos passageiros, como quanto eles gastam, para criar algoritmos que preveem a concessão de crédito, avaliando os riscos.

“Hoje em dia, elas têm mais acesso a diversas bases de dados que proporcionam mais segurança para isso. Como é um aplicativo muito utilizado, muitas vezes diariamente, por clientes e motoristas, elas conseguem oferecer crédito de forma constante”, adiciona.

Mas Gustavo fica receoso em relação a empresas que não são bancos entrando no setor bancário: “Antes dessa digitalização, tivemos empresas do setor de varejo criando seus cartões, crediários, bancos, e isso colapsou com muitas dificuldades. A Marisa teve que vender sua operação de crédito, e vimos a Renner e a Riachuelo com inadimplências altíssimas. Essas empresas não eram especialistas e começaram a conceder muito crédito, focando nas vendas, mas isso não funcionou”.

O estrategista pondera que prefere que sejam os bancos a lidar com crédito: “Já vemos bancos com muita dificuldade, com provisões para devedores duvidosos na casa dos bilhões e inadimplência alta. A inadimplência do cartão de crédito quase atinge 50%. Operar crédito no Brasil não é fácil. Não estamos em uma economia madura como a da Europa, onde as coisas são extremamente previsíveis”.

Agora, com a tendência de integração de serviços financeiros em aplicativos de transporte e outros setores, observamos uma diversificação das ofertas bancárias.